转让价格是指关联方之间交易时收取的货物和服务的价格,与A有限公司、B有限公司等有关系人的交易均为X先生所有,A有限公司向B有限公司收取的价格,或A有限公司向B有限公司收取的货物和服务的销售价格为转让价格。

关联方之间、关联方之间交易的主要风险是,所有人或控制人可以影响他们之间交易的商品和服务的价格,这将减少应税利润,有助于他们避税。

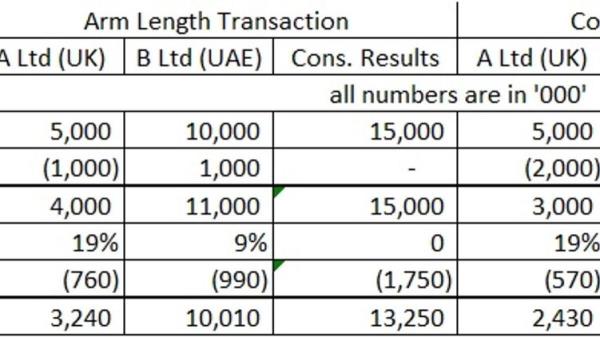

继续上面的例子,如果A有限公司在英国(英国),公司税率为19%,而B有限公司在阿拉伯联合酋长国(阿联酋),宣布的公司税率为9%。如果我们进一步假设B有限公司向A有限公司提供了一笔2000万迪拉姆的贷款,利率较高,为10%,而不是5%,这是市场利率。X先生是该交易的共同所有人,控制了该交易,从而节省了10万迪拉姆的税收,并显示如下:

从图中可以看出,通过受控交易,相对于公平的市场利率,利息费用被超额计入dh20万(dh20万*10%- dh20万*5%),将利润从高税收的英国管辖区侵蚀到低税收的阿联酋管辖区,帮助他们逃税10万dh10万。这种通过受控交易的逃税行为使实体的利润增加了10万迪拉姆(13,350- 13,250),并被总结为[{20m(贷款金额)}*{(10%(虚增率)-5%(市场利率)}*{(19%(英国税率)-9%(阿联酋税率)}]。

另一种情况可能是,该实体的有关联人士领取的福利或薪酬并不按市场利率计算,由于这些非公平利益,该公司的应税利润可能会减少,从而为该实体节省税收。就像B有限公司给它的一名职员提供特别的薪水和福利。

为了控制这种情况,在阿联酋的企业税收制度中提出了转让定价规则,以确保交易的价格不受有关各方之间关系的影响,为了实现这一结果,阿联酋将对关联方之间和与关联方的交易和安排适用国际公认的“保持距离”原则。

在经济合作与发展组织(经合发组织)的指导方针中,独立原则被定义为“如果在两家企业之间的商业或财务关系中制定或施加的条件不同于独立企业之间将会产生的条件,则除这些条件外,任何利润将会累积到其中一家企业,但由于这些条件而没有这样累积,可以计入该企业的利润并按此征税”。

在阿联酋的公司税制度中,已经提到,所有关联方的交易和与关联方的交易都需要遵守转移定价规则和经合组织转移定价指南中规定的独立原则。在经合组织的指导方针中,提出了以下五种方法来评估公平价格,这将在我们的下一篇文章中讨论。

•让渡Nal事务方法,包括:

o可比不受控价格法

转售价格法

o成本加成法

•Transactional profit的用法和样例:

o交易性净利润率法

o交易性利润分配法

如果关联方之间的交易,以及与关联方的交易不是公平交易价格,那么联邦税务当局(FTA)将评估公平交易价格,并计算本应以公平市场价值计算的利润。如果造成偷税漏税,将适用相应的处罚。

根据OCED指南,应税人员需要维护文件,该指南要求企业维护主文件和本地文件,我们将在下一篇文章中详细讨论这一点。

建议各企业进行适当的基准研究,并采用适当的价格,以避免日后出现任何问题。

为您推荐:

- 史蒂夫·乔布斯的Apple-1电脑原型机以近70万美元的价格拍卖 2022-10-05

- Square Yards为迪拜房地产推出3D元世界平台 2022-10-05

- 宾哈蒂宣布提前完成朱美拉村圈的三个项目 2022-10-05

- 阿布扎比的Edge公司通过安全通信解决方案扩展了网络能力 2022-10-05